Шиков В.О.

Генеральный директор ООО “Тримас Групп”,

старший преподаватель кафедры НГТиЛ РГУ нефти и газа им. И.М. Губкина

Методы и алгоритмы проведения ABC- и XYZ- анализов, составление матриц по их результатам,

многократно описаны в различных специализированных и не очень изданиях, в сети Интернет,

излагается на разных семинарах и т.д. Поэтому описывать в 1001-й раз варианты и методы их проведения нет необходимости.

Поэтому в данной статье предложены несколько вариантов использования их результатов в повседневном управлении компаниями.

Вариант первый.

Наиболее очевидный и распространенный – группирование товаров по степени их важности

при формировании оборота и прибыли.

Хотелось бы обратить внимание на интересный нюанс:

Многие считают что максимального внимания требуют товарные позиции, попадающие в группы AX или BX,

а вот позиции из {AY;AZ;BY;BZ} требуют меньшего внимания.

Тогда, как все всё обстоит с точностью до “наоборот”:

Позиции AX или BX требуют меньше внимания, чем любая из {AY;AZ;BY;BZ}.

Для того, чтобы понять это необходимо просто охарактеризовать товарные позиции,

попадающие в каждую из ячеек матрицы “абсхуз”.

Тогда можно понять, что в силу специфичности своих свойств, у товарных позиций из групп AX и BX вероятность отклонения

от запланированного/ спрогнозированного объема продаж меньше чем у позиций из {AY;AZ;BY;BZ}.

А раз вероятность отклонения от запланированного/ спрогнозированного объема продаж меньше,

то внимания и усилий эти позиции требуют меньше.

Вообще, по ячейкам матрицы распределение усилий и потребности во внимании распределяется следующим образом (по убыванию):

- AZ – как группа, включающая товары с наиболее высокой вероятностью отклонения от

запланированных продаж, требует максимального внимания и наиболее частого контроля.

- AY и BZ – эти товары требуют уже несколько меньшего внимания и частоты контроля из-за

меньшей вероятности отклонения от запланированных продаж и меньшего веса (касательно позиций группы BZ)

в общем объеме продаж.

- AX, BY и BX – в силу невысоких рисков отклонения от запланированных продаж {AX;BX }

и более низкой цены ошибки {BY;BX} потребность в контроле и внимании при управлении этими товарами еще ниже.

- CX, CY и CZ – как товарные позиции, не оказывающие существенного влияния на формирование

объема продаж и прибыли (после переноса позиций, непосредственно влияющих на продажи товарных позиций группы A,

из группы C в группу B), не оказывающие существенного влияния на изменение уровня сервиса

(УС на уровне 50-60% для группы C на практике более чем достаточен), а также товары,

цена ошибки по которым невысока, они не требуют много внимания и усилий для контроля и управления.

Отсюда вытекает следующий вариант использования результатов ABC- и XYZ- анализа:

Вариант 2.

Определение оптимальных стратегий управления запасами и заказами по товарным позициям.

Этот вариант использования результатов ABC- и XYZ- анализа также широко известен и часто упоминается,

поэтому описываеть его здесь также нет большого смысла.

Все это влияет на потребность в ресурсах для управления.

Следующим вариантом использования результатов ABC- анализа является:

Вариант 3.

Оптимизация персонала, необходимого для качественного управления запасами, закупками и снабжением.

Рассмотрим простой пример.

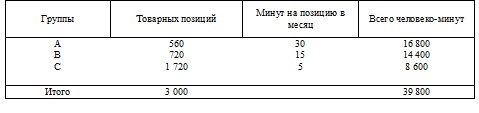

Допустим, ассортимент компании составляет 3000 товарных позиций.

Для управления снабжением и закупками с уровнем сервиса около 90%, необходимо каждой товарной позиции

(с учетом того, что работа по анализу и управлению по позициям ведется в группах) уделять по 20 минут в месяц.

Общий ресурс трудозатрат, необходимый для этого составляет:

- Количество человеко-часов рассчитывается делением количества минут на 55 (количество рабочих минут в часе).

- Количество человеко-дней рассчитывается делением количества часов на 9 (количество часов в рабочем дне).

- Необходимое количество штатных единиц сотрудников рассчитывается делением количества человекодней на 21

(количество рабочих дней в месяце) с округлением в большую сторону (так как основной задачей является поддержание

уровня удовлетворения спроса и качества управления, а не минимизация числа сотрудников).

Допустим, результат ABC анализа выглядит так:

- Группа A – 560 позиций.

- Группа B – 720 позиций.

- Группа C – 1720 позиций.

Определим для позиций группы A, которая требует наибольшего внимания в силу наибольшего веса в объеме продаж и прибыли,

необходимые трудозатраты в 30 минут в месяц на товарную позицию.

Определим для позиций группы B трудозатраты в 20 минут в месяц на позицию.

Определим для позиций группы C, которая требует меньше всего внимания и усилий в силу наименьшего веса в объеме продаж и

прибыли и низкой цены ошибки, трудозатраты в 5 минуты в месяц на позицию.

Получаем такую таблицу расчета потребности в ресурсах:

Рассчитываем потребность в персонале, который позволит поддерживать заданную точность управления и уровень сервиса.

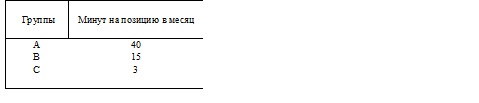

Таким образом, для управления тем же ассортиментом, но с большей точностью:

- на группу A выделяется трудозатрат в 1,5 раза больше, т.е. точность по ней, как минимум,

не ниже приведенной в первом варианте.

- на группу B выделяется ресурсов столько же, как и в первом варианте и точность по ней, как минимум,

не ниже приведенной в первом варианте.

- на группу C, составляющую львиную долю ассортимента, требуется и выделяется намного меньше ресурсов.

Общая стоимость управления, как видно из сравнения первого и второго вариантов:

- I вариант – 6 человек.

- II вариант – 4 человека.

Во 2 варианте потребность в сотрудниках существенно (почти в 1,5 раза) ниже,

при точности управления и уровне сервиса не ниже (а, скорее, выше), чем в первом варианте.

На практике, соотношение может быть примерно таким:

Если увеличение трудозатрат на позицию группы A даст повышение уровня сервиса по ней, хотя бы на 2%,

то даже при снижении уровня сервиса по группе B до 50%, общий уровень сервиса компании останется на уровне 90%.

Т.е. вероятность удовлетворить клиента составит как и в 1-м, так и во 2-м случаях не менее 90%.

Снижение уровня удовлетворения спроса по группе C ещё меньше отражается на выручке и прибыльности компании.